昨30日はエネルギー分野の企業動向で、太陽光発電にも少なからず影響がありそうな大きな動きが二つあった。

まずは、出光興産と昭和シェル石油の経営統合。以前から動きがあったのだが、紆余曲折を経て遂に両者間の合意に至った:

もう一つは、東北電力と東京ガスの首都圏における電力小売事業での提携である:

それぞれについて、太陽光発電とどう関わるかを考えてみた。

ソーラーフロンティアの太陽電池事業も出光グループに

まず、出光興産と昭和シェル石油の経営統合。

この件、リリース文や各ニュースなどを読むと、ガソリン需要減退への対処が経営統合の主な目的となっている。もちろん、それは確かにそうだと思うが、実は出光興産にとって昭和シェルの企業価値は石油事業以外のところにもあるからじゃないかと感じている。

筆者が言いたいのは、昭和シェル傘下・ソーラーフロンティア(以下ソラフロまたはSFとも略記、旧:昭和シェルソーラー)の太陽電池・太陽光パネル事業だ。

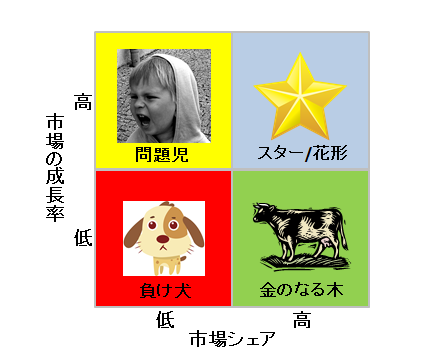

石油元売り事業を主力とする両社にとって、その事業はいわば「金のなる木」。英語で言えば “cash cow”である(図1)。

図1 BCGマトリックス(作成:筆者)

太陽光発電関連事業については、出光もメガソーラーを姫路や北九州市の門司などに十数ヵ所持っているが(下表)、さすがの出光でも太陽電池の製造事業は持っていない。

(新潟第二メガソーラー)

(楠メガソーラー)

その点、昭和シェルのCIS太陽電池・太陽光パネル事業(ソーラーフロンティア)は、同社の事業ポートフォリオにおいて出光のそれよりも大きな比率を占める。

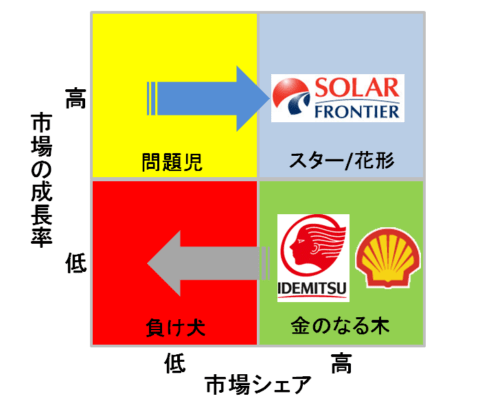

ソラフロは昭和シェル石油の「スター」事業に成長?

固定価格買取制度(FIT)が出来る以前は、赤字が続き昭和シェルにとってCIS太陽電池事業は「問題児」だったはずだが、FIT施行後に黒字転換を果たし、いまやソーラーフロンティアはもとより昭和シェル石油にとっても問題児どころか「スター」(花形)事業になりつつあるはずだ(図2)。

図2 BCGマトリックスにおけるソーラーフロンティア、昭和シェル石油と出光興産のポジション

このような背景があるので、昭和シェル石油がソーラーフロンティアを持っているということが、出光にとって昭和シェルとの経営統合を決断するうえで大きなモチベーションになったのでは、というのが筆者の推測である。

ちなみに、出光は太陽光ではないがエネルギー関連の新規事業の種として全固体電池というリチウムイオン電池の次に主流となる可能性が高い次世代電池の研究開発を行っている。

特許出願件数を見ても、トヨタ自動車などに次いで非常に多いレベルだ。

出光興産にとって太陽電池事業を傘下に持つことは、それと相補的な蓄電池事業を育てる上でも親和性が高く、事業戦略上好ましいという経営判断があったとしても不思議ではない。

ソーラーフロンティアの競争力強化は顧客として好ましい

太陽光発電事業者の観点で見ると、ソーラーフロンティアが出光興産の傘下になることの得失はどうか。

国際石油資本による資本のシバリが無くなる一方、石油元売り業界では立場の強い出光興産と一心同体になることにより、財務体質は強化されるため、やや好ましいといったところだろうか。

ソーラーフロンティア自体は日本国内市場だけでなく海外展開を視野にいれており、着々と準備を進めている。出光興産にとっては、こういった点も魅力的に映っているのではなかろうか。

出光の株価を見ても急落といった特別な動きもなく、市場は両社の統合を冷静に受け止めているようだ。

よって、出光がソーラーフロンティアの国際展開にあまり口出しをせず、伸び伸びとやらせてくれるようであれば、あまり問題はないだろう。

とにかく、ソラフロ製CIS太陽電池パネルの客としては、出光興産との経営統合がソーラーフロンティアの競争力を高めてくれればと願うばかりである。

東北の再エネ電気を首都圏で売る機会となるか

次に、東北電力と東京ガスの電力小売事業での協力だが、これは太陽光発電を含む再生可能エネルギーで特に東北で発電を行う事業者にはやや良いニュースだと思われる。

東京ガスはこれまでにもNTTグループとの合弁で新電力では断トツであるエネットを通じて電力事業を行ってきている。ところが、自社で保有する電源(発電所)が不足気味なため、電力小売りの全面自由化に備えて電源をもっと確保したい意向があった。

一方の東北電力は、一般電気事業者として東北地方の地域独占を謳歌している訳だが、電力需要は頭打ちな半面、全面自由化後には顧客の流出(新電力との顧客の奪い合い激化)という懸念を抱えていた。

東北電力は、自社の持つ豊富な電源を活用し東北エリア以外の地域で電気を売りたいと強く思っていたはずである。しかし、これまでの地域独占のお陰で東北電力自身で電気を売り歩いたことも実績はなく、そんな営業力も現在もっていない。

これまでは、東京電力と送電網を介して電力の相互融通(というよりは、東電に東北電力が余り気味の電気を売る方が多かったのだろうが)を行ってきたりしていたが、東電は中部電力(JERAという合弁会社)やソフトバンク・グループとタッグを組み、東北電力は一人置いてけぼりを食った格好だった訳である。

このような両社が、どのような経緯でどちらから接近したのか筆者もまだ情報を持ってはいないのだが、互いの強み(東ガス=首都圏の顧客ベース、東北電力=豊富な電源)を活かせメリットが大きいことから、周囲の慌ただしい状況もありトントン拍子で話がまとまったのかもしれない。

今後も、こういった地域を超えた電力やガスの提携や協業が続くと考えられる。

前置きが長くなった。太陽光発電にとって、なぜ東ガス~東北電力の提携が良さげか。

それは、東北の太陽光発電所や風力発電所(特に高圧連系のメガソーラーや大規模ウィンドファームなど)は、東北電力の管内だけでは余る可能性のあった電力を、新しく出来る東ガスと東北電力の合弁会社を通して首都圏で売ることが出来るようになるからだ。

託送料云々の話も高圧なら単価が低圧ほど高くはないし、発電事業者にとっては取りあえず東北電力が固定価格買取制度に基づいて買い取ってくれさえすれば、あとは東ガスが鼻息荒く東電から10%奪うとしている関東の顧客が消費してくれる訳だ。

一つ残る懸念は、この合弁会社は高圧・特別高圧のみの顧客を対象とする点。

つまり、企業や事業者がメインで、一般の住宅や消費者は相手にしないのだ。

もし顧客となる企業に城南信用金庫みたいに再エネを使いたいと言う企業が多ければ太陽光や風力も喜んでどんどん受け入れると思われるが、それらの客となる企業が「安ければ電源は別に何でも良い」といった姿勢だと、東北電力や東ガスが持っている火力、それに今後再稼働する(可能性のある)女川などの原発の電気で十分ということになる。

ともかく、首都圏の企業や法人が再エネ由来の電力を使うよう、消費者がプレッシャーを掛け続ければ、メガソーラーや風力、バイオマスが東北でまだまだ増えるかもしれない。

photo credit(問題児): scream and shout via photopin (license)

コメント

本日の日経には、シャープがメガソーラー向けのパネル生産を止めるという記事が出ていて、環境の厳しさを感じます。

石油会社の合併によって新しい方向がどうなるのか?

CISパネルは実際にはここでしか作ってないわけで、それを維持していくのかどうか?

シリコン市場と比べると規模が小さいので、他社へ切り売りするなどのこともありかもしれません。

蛇野さま、

コメントありがとうございます。シャープ、厳しいですね。

いよいよ、縮小均衡モードが加速しているような感じで・・・シャープについては、今後もウォッチして随時記事を書きたいと思います。

ソラフロですが、CISだけで見ると確かにその市場シェアはまだまだですが、薄膜化合物系太陽電池という観点では米国のFirst Solarもそうです。

(もちろん、ファーストソーラーはCISではなくCdTe(カドミウムテルル)ですが)

太陽光発電を行う事業者または住宅用ならユーザー視点で見た場合、重要なのは設置コストであり、耐久性であり、保証がきちんと長期に渡って継続されるか、と言った事だと思います。その点では、ソーラーフロンティアはバックが大きいので、比較的安心に感じています。

もちろん、そのソラフロ自体が切り売りの対象となる可能性だってある訳ですが、この記事で書いたように私は出光にとってソーラーフロンティアは切り離すより抱きかかえる対象ではないかと考えています(会社全体が赤字のシャープの場合とは、ここが決定的に違う点)。

関東に電気を売りたい会社はたくさんあると思いますので発送分離が肝ですね。いくら電力を安く供給出来ても送電線使用料で高くふっかけられてしまうと絵にかいた餅なのでそこらへんがどうなるのか気になります。

ソーラーフロンティアに関しては蛇野さんの言うとおり、下手すれば黒字の内に売却するという経営判断になりかねないかなと危惧しています。国内太陽光需要先細りの時期に東北工場ぶち上げてますし海外展開も熾烈なシリコン市場との価格競争についていけるのかどうか。勿論杞憂であれば良いのですが。

パワコンマニア様、

いつもコメントありがとうございます。

>いくら電力を安く供給出来ても送電線使用料で高くふっかけられてしまうと絵にかいた餅…

おっしゃる通り、託送料の設定が電力自由化では大変重要なファクターですが、残念ながらこれについては下記の記事に記した通り、一般電気事業者10社の地位(既得権益)を有利に保つような方針が既に決まっており、それに従って既に何社かから申請まで出されています:

https://solar-nenkin.com/energy-policy/pricy-network-charges-4-low-voltages-2-kill-small-renewables/

ただ、東北電力と東京ガス(エネット)に関しては、いずれも規模が大きく経営体力があり、また高圧と特高の顧客がメインということで割高に設定される低圧の託送料は関係ないので、その新合弁会社は電力自由化後に生き残る可能性が高いとみます。

ダメージを受けるのは、各地でエネルギー地産地消をめざすような、いわゆる「グリーン新電力」の大半です。

ソーラーフロンティアについては、東北工場は私も貴殿と同様な懸念を抱いたこともありましたが、「マザー工場」との説明で一応納得はしました。当然、彼らも国内の先細りは想定したうえで、国際展開を前提に立ち上げたということです。

そういった経営判断が吉と出るか凶と出るかを判断するには時期尚早ですが、とにかくCISパネルを約400枚使って発電所を1基作った者として、ソラフロの国内外での善戦を願ってやみません。

私はCISパネル所有ではないので、バイアスなしで客観的に見ることができます。

CISオーナーはパネルに対するこだわりが強くて、頑迷固陋というか原理主義者的な傾向が強いように感じます。

市場シェア的には小さすぎて規模の拡大は厳しいのではないかと思います。

現在原油相場が大きく下がってきています。時価会計なので、在庫も時価評価になります。石油会社にとっては厳しい状況です。

こういう時は、優良資産を売却するということがよく行われます。再編はあると思います。

蛇野様、

私が出光-昭和シェルの件で記事を書いた後、ニュースを確認していたら、ソーラーフロンティアが少々赤字だったりといったこともあったようで、まだ「問題児」から「スター」には完全になっていないかなと改めて感じました。

市場シェアの面もご指摘のように、国内上位に比べると確かに小さいことは確かですし、そういった意味では再編の可能性は否定できないでしょう。

ただ、同社が主張するようにコスト削減が順調に進み、多結晶と比べて競争力が維持できるようなら、まだ可能性は残っているのではないかと個人的には感じます。

出光興産が、太陽光などの再エネをどう捉えているかという事業戦略の方向性にもよりますが…