昨年(平成26年)度の消費税還付が、数日前にやっと行われ筆者の銀行口座へ入金があった。

単に筆者が税務申告で遅れ、本来の期限をはるかに超えて書類を提出したために、本来ならば必要ではなかったであろう余計な作業まで行わざるを得なかった可能性がある。

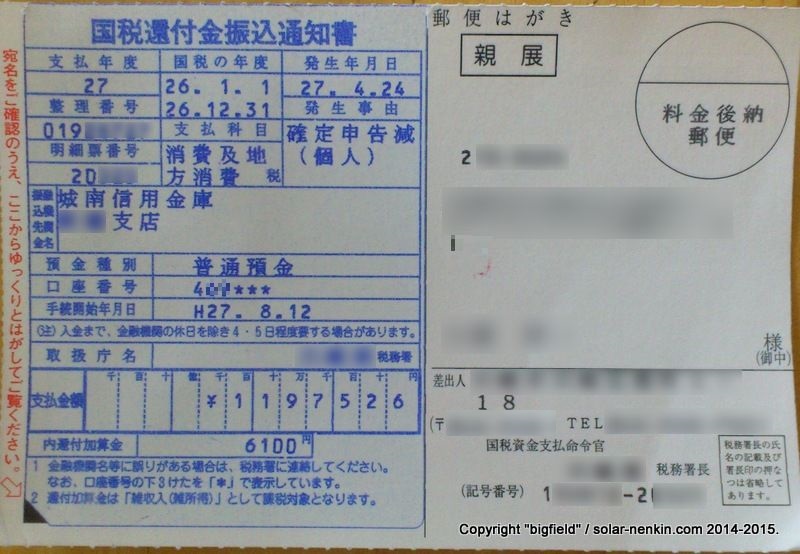

国税還付金振込通知書(消費及地方消費税)

恐らく、消費税還付金の手続きでは、筆者の経験は最も面倒で避けるべき類いの行動だと思うので、他の方々のご参考までに恥を忍んで失敗談としてその顛末を公開しよう(汗)。

確定申告は期限内に提出するのが得策

まず極当前のことだが、確定申告のルールで定まった期限内(=通常は3月15日、15日が休日の場合はその次の営業日)に申告を済ませるのが、とにかく基本である。

筆者のように期限内に申告が出来なくても、納税は義務であることから、たとえ納税ではなく還付の場合でも、税務署側は申告を受け付けている。いつまで遅らせても受け付けるかは不明だが、2~3ヶ月程度は全然OKである(さすがに1年以上も遅れるのはマズイと思うが)。

しかし、そのデメリットは大きい。

なぜなら、確定申告の期限を何日も過ぎて提出すると、既に他の申告書の手続きが終わってしまっていて、税務署の職員も手が空いていると思われ、申告書のチェックが期限内に提出する場合よりも厳しくなってしまうからだ。還付でなく納税の場合、延滞利息も加算される。

期限内に確定申告書類を提出してしまえば、他の多くの申告と同時なので、よほど明らかな誤りが無い限り申告書類の税務調査も最低限で終わり、そのまま納税または還付となって終わりである。

実際、筆者が遅れて提出した所得税と消費税の申告では、所得税は幸い何の誤りも認められずすぐに還付の手続きが行われたものの、消費税の方では税務署職員による税務調査で内容に誤りが見つかり、修正申告を求められたからだ。

50kW級の産業用太陽光発電だと、消費税の還付額が相当に大きくなることも厳しくなる理由かもしれない。

太陽光発電事業の消費税還付でも他の事業所得と合算

筆者が誤っていたのは、消費税額を算定するための事業所得の解釈である。当初、太陽光発電事業の消費税納税(還付)であるため、昨年度分の売電収益だけを合計して事業所得として書類を出していた。

ところが、実はそれが誤りで還付を受ける大部分の事業収益が太陽光発電によるものであっても、それ以外の事業収入も合算して事業収入として申告しなければならないのである。

最初の申告後に、その誤りを「申告漏れ」のような形で税務署側から指摘され、仕方なく事業収益の計算と記入をやり直して消費税の申告書類を提出しなおしたのだが、チェックが厳しくなったのは誤りの修正だけでは済まなかった。

筆者の場合、修正申告と合わせて以下のような書類の提出を税務署から求められた:

- 太陽光発電所の取得金額がわかる領収書または施工契約書

- 太陽光発電が反復/継続/独立した事業であることの証明→事業計画書または相当する書類

- 全量売電が確認できる書類

- 太陽光発電以外(≒ブログ)の収入が免税であることを証明する書類

いずれも提出は可能なものであり、冒頭に記した通り太陽光発電所の取得で支払った消費税の還付も無事に終わったのだが、もし期限(3/15)までに消費税の申告も終わらせていれば、こういった面倒は生じなかったかもしれないのである。

ともかく、申告手続きを遅らせた筆者の場合、税務署に求められたものは出すしかないので要求されたものはすべて揃え、かつ以下のような説明まで添付して提出した(発電所の領収書はすぐに出て来たので先に提出):

消費税および地方消費税申告の添付書類について2015年7月6日

○□△□○税務署

個人課税◇部門 □△○☆ 様、神奈川県□□□□□□□□

BFエナジー ビッグふぃ~るど(注:提出書類では筆者の住所と氏名)当方の平成26年度分の消費税および地方消費税申告において貴署から提出を依頼された書類をご送付します。提出する添付書類およびその補足ご説明は以下の通りです:

- 事業計画書またはそれに相当する書類

- 全量売電が確認できる書類

- ブログの収入が免税であることを証明する書類

1. 事業計画書またはそれに相当する書類

当方太陽光発電所の資金調達で融資して頂いた日本政策金融公庫に参考資料として提出した事業趣旨書を提出いたします。内容は公庫に出したものとほぼ同じですが、当時想定していた事業計画から若干のズレや修正項目などがありましたので、その部分は追記させて頂きました。反復・継続などの点は、こちらをご覧頂ければご理解頂けるかと存じます。2. 全量売電が確認できる書類

これに関しては、当方太陽光発電所の連系申請を行うために中国電力に提出した電力需給契約申込書、および系統連系申込書の写しを提出いたします。中国電力から電力需給契約書自体を頂いているはずなのですが、当方の整理が悪くすぐに出てこないので、取り急ぎ申込書にてご確認ください。中国電力の岡山東営業所(0120-415-322)にご連絡頂ければ、当方の全量売電の契約に関して確認は可能なはずです。3. ブログの収入が免税であることを証明する書類

当方のブログの収入を得ている、「Google AdSense」のオンライン利用規約の日本語訳文を提出いたします。この最初の段落に明記されている通り、Google AdSenseの契約主体はシンガポールのGoogle Asia Pacific Pte. Ltd.と当方(サイト運営者)であり、Google AdSenseは、消費税法施行令第17条第2項第7号《非居住者に対する役務の提供》に当たらないとするイ、ロ、ハのいずれの規定にも抵触しないことから、輸出免税として処理するのが妥当と思料しております。以上。

まとめ:税務署も他の会社や官庁と同様

これらの手続きでは、2度ほどは最寄りの税務署に足を運び、最終的に消費税の還付申告の計算が(税務署の窓口で計算をやり直してもらったりしながら)決着したあと、上述の証明書類の提出を求められた分については、郵送で大丈夫ということでそのようにさせて頂いた次第。

窓口の職員T氏も、こちらの面倒さを感じ取ったのか、「ご面倒ですみませんが、上司に言われてまして・・・」みたいな感じで、申し訳なさそうに対応してくれていた。税務署もやはり他の会社や官庁と同様に階層構造になっていて、部下は上司の指示で動くということを実感した顛末でもあった。

これらの一連のやり取りを経験し、さすがにもう懲りたので、青色申告と消費税の納付(還付)申請も次回(来年3月)以降は期限内にサクサクと済ませたいと考えている。

コメント