独立行政法人 住宅金融支援機構(旧住宅金融公庫)が、「住宅取得に係る消費実態調査(2014年度)」を発表した。

この調査は、同機構によると「住宅取得に伴う耐久消費財等への支出の動向及び消費を取り巻く環境等に関する見通しを調査したもの」。隔年で行われているようだが、調査結果を見てみると太陽光発電システムに関する動向も含まれており、なかなか興味深い。

耐久消費財への支出は減少傾向、景気回復の遅れを反映か

調査事項は、大きくは以下の通り:

- 耐久消費財の購入状況

- 消費に関連する事項についての意識

- 耐久消費財購入以外の消費支出状況

調査はインターネットにより2015年2月に実施した。調査対象は2014年1~6月の期間に住宅に入居した世帯のうち、新築一戸建て(430件)、建売住宅(213件)、新築分譲マンション(185件)、中古住宅(340件)の合計1168件。全体の標本は統計的に意味のある結果を導き出すにはほぼ十分なデータ数(≫400)と思われる。

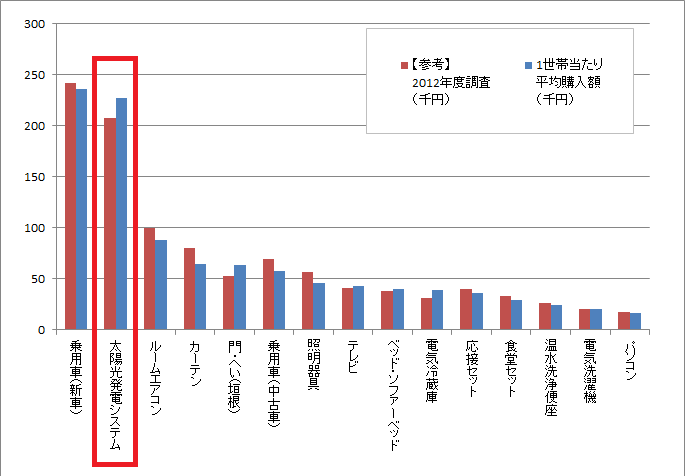

まず、一世帯当たりの平均耐久消費財購入額は、中古戸建住宅への入居者でわずかに増加したが、それ以外の新築戸建て、建売戸建て、新築分譲マンションのいずれのカテゴリーでも減少している。このあたりの結果は、景気が回復せず新居への引っ越しでも耐久消費財の購入額を少しでも節約しようしている消費者の実態が垣間見れるように感じる。

中古住宅では、そもそも耐久消費財の購入額が全カテゴリー中で最も少ないのだが、なぜこのカテゴリーだけ購入額が約13%増加したのかは不明だ。ちなみに、引っ越し費用は、全カテゴリーで2012年度の調査よりも増加しているので、これと同様の事情かもしれない。

太陽光発電システムへの支出は増加

次に購入品目の特徴を見てみる。実は、ここが最も興味深いところで、太陽光発電システムが1世帯当たり平均購入額で乗用車の新車に次ぐ2位につけている。

太陽光発電システムの平均購入額が増加している理由は、この調査では特に触れられていないのだが、太陽光を設置する世帯が増加したこと、全量売電による固定価格買取制度(FIT)を利用するために住宅用としては出力の大きい10kWクラスを設置する人が増えたこと、等ではないかと考えられる。

住宅用太陽光発電システムのkW単価は、産業用に比べるとかなり割高だと認識しているが、それでも全量売電のFITが施行されたことで以前に比べれば大幅に下落してきているからだ。

もう一つ、太陽光発電システムで興味深いのは、平均購入額が前回調査時よりも増加していることだ。上述のように、耐久消費財購入額の平均は前回よりも減少しており、この傾向は乗用車(新車と中古車の両方)、エアコン、照明器具、など多くの購入品目で見られるが、太陽光の購入額は前回より増加している。

これもやはりFITにより、太陽光は単なる耐久消費財というよりも、電気代を節約する、あるいは10kW超のソーラーパネルによって売電収益で稼ぐ、といった経済的なメリットを享受することを意識して設置する世帯が増加したためだろう。

本ブログでも既に何度も記しているように、太陽光発電の市場は産業用・住宅用のいずれも現在かなり冷え込みつつあるので、次回の調査では他の耐久消費財と同様に購入額が減額に転じているかもしれない。

ただ、クルマなど一般的な耐久消費財が減価するのみで収益を生んだり節約に寄与したりしないのと比べて太陽光発電システムは長期に渡ってエネルギーを創り出せる(この点で、太陽光発電システムを単なる耐久消費財と捉えるのは、ああり適切でない気もする…)という、他の耐久消費財とは少々異なる大きなメリットがあるため、FITの制度の如何はどうであれ今後も根強い需要があると考える。

新築の戸建てと建売住宅で太陽光発電システム設置が堅調

次に、太陽光発電システムの住宅種類別の購入世帯比率を見てみる。

これは、一般的な傾向としても良く言われることだが、新築の戸建てでの購入比率が圧倒的に高く、新築戸建を買う人のほぼ4世帯に1世帯が太陽光を導入すると言う結果。ただし、前回調査からの伸びはほとんどない。

一方、建売では約11%で前回調査の7.8%から大幅に(約50%+)増加し、全体平均を押し上げる牽引力となっている。また新築の分譲マンションでは1%程度とほとんど購入が無いのは、集合住宅の特性から止むを得ない面もあるが、このカテゴリーだけで見ればほぼ倍増と見ることもでき、今後の太陽光付きマンションの増加に期待したいところだ。

(中古住宅で低調なのは、経済的な理由から中古住宅への引っ越しを迫られるようなケースが多いためだろうか?)

世代間のバラつきは経済的な事情を反映か

最後に、世帯主の年齢別で太陽光発電システムの平均購入額を見てみよう。

最も購入額が多いのは、40歳以上50歳未満の年齢層で、20歳以上30歳未満、50歳以上60歳未満、30歳以上40歳未満、60歳以上という順になっている。60歳以上の世代では年金暮らしの人も多く、まとまった額のおカネが必要となる太陽光発電システムを購入できる世帯がそれほど多くないのだろうと推測できる。

興味深いのは、30歳以上40歳未満の年齢層がその両隣の年齢層の世代と比べて大きく落ち込んでいること。

これは就職氷河期など、やはり経済的な要因のためではないかと思われるが、本来なら働き盛りのこの世代が太陽光の購入をする余裕が無いために、このような結果が出ているとするならば、雇用や経済の舵取りを行う政府の責任は重いと思う。

まとめ:

以上、住宅金融支援機構の耐久消費財への支出動向調査で、太陽光発電システムに関しての結果をご紹介した。

ひとくちに太陽光発電システムといっても、産業用と住宅用は相当に異なる市場で、売れ筋のメーカーが異なるだけでなく、購入者の動機や価格、売り方も全然違うはずである。

しかし、本ブログで前にも書いたように産業用での伸びがあまり期待できない半面、まだ伸びしろがあると思われる住宅用太陽光の分野に、産業用で実績を伸ばした海外勢の多くが参入し競争が激化することが予想される。

その結果、顧客側の支出動向にどのような変化が生じるのかを考えるのもまた興味深いと考える次第。

コメント