エナリスの業績が大幅に悪化、会計処理に疑義も

エナリスが揺れている。

エナリスは電力やBEMS*といったエネルギーマネジメントや太陽光発電などの積極的な事業展開で評判のベンチャー企業である。

ところが、つい最近の12月12日に「業績予想の修正及び特別損失の計上に関するお知らせ」を発表しており、今週に入ってから株価がストップ安を付けるなど、エナリスの株主を含め関係者間で動揺が広がっているようだ。

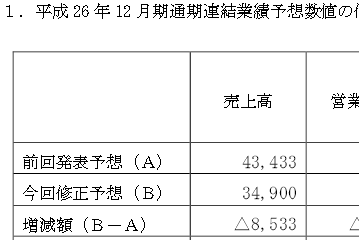

その内容を見ると、平成26年12月期通期連結業績予想数値において、売上高が約100億円減(それでも前期比で4倍)、営業利益を22億400万円から1000万円(同98.1%減)に引き下げ、最終損益は12億6900万円の黒字から21億5000万円の赤字(前期は1億400万円の黒字)へと、大幅に業績が悪化したことが分かる(下表):

当期純利益

(円)

(平成25年12月期)

エナリスの業績予想修正(平成26年12月期、金額は100万円)

しかも、同社の会計処理に疑義が生じており、今回の業績予想に関する発表が第三者調査委員会によって解明された後に、やむをえず公開されたものであることが明らかとなっている。

「九州電力ショック」→日本エネルギー建設の経営危機が飛び火?

同社は、9月末に起こった「九州電力ショック」の際、その影響は軽微だといった感じの発表を行っていたと記憶しているが、今回の業績予想修正に伴う発表を見る限り、やはりその影響を相当に受けていたことは間違いなさそうである。

九州で太陽光発電の事業を数多く手掛けていた日本エネルギー建設(同社の完全子会社)の経営環境が悪化したことで、結果的にのれん帳簿価額19億400万円を全額減損処理するという事態に追い込まれたからである。

エナリスに関しては、太陽光発電や電力自由化ビジネスの有望株という評判が高かった。

ただ、最近ではエナリス社長・池田元英氏の妙な言動が注目を集めるなど、変調の兆候は確かに見られた。今後、同社の株主による訴訟といった事態に発展する可能性もあるかもしれない。

同社による太陽光発電の電力の高値での買取サービス「太陽光プレミアム買取」に申し込みをされたり、株式に投資をされたりしている方が太陽光発電ムラにもいらっしゃることもあり、今後もしっかりと事業を継続していけることを祈念するばかりである。

*BEMS: Building Energy Management System ビル・エネルギー管理システム(通称では、ベムスと呼ばれる)

コメント